Si te preguntas: ¿por qué se devalúa mi dinero? Pues bien, esto se debe a la inflación, el cual es uno de los fenómenos económicos más desfavorable para nuestras finanzas personales, ya que literalmente devora nuestra capacidad adquisitiva. Esto significa que el dinero pierde valor en la medida que se presenta un proceso inflacionario, por lo que necesitarás más dinero para comprar las mismas cosas que hace un año.

Esta situación afecta la economía de todos, pero en particular a los trabajadores dependientes, ya que su salario muchas veces no aumenta igual que los productos y servicios que consumen. Sin embargo, no todo está perdido. Existen formas de evitar que tu dinero se devalé ante la inflación, y nuestro objetivo es mostrarte cuáles son. Pero antes, veamos con más detalle qué es la inflación de precios y por qué devalúa nuestro dinero.

La inflación devalúa tu dinero

Se conoce como inflación al proceso económico caracterizado por un aumento combinado en los productos de bienes y servicios, lo que quiere decir cada vez serán menos los consumos que podrás pagar con la misma cantidad de dinero. Lo que es lo mismo, necesitarás más dinero para comprar o pagar la misma cantidad de bienes. Esto es lo que se conoce como devaluación, porque el dinero va perdiendo su valor adquisitivo en el tiempo.

Pero, ¿quién determina el aumento de los precios? Pues bien, esto se debe al juego de oferta y demanda que controla a los mercados financieros. Cuando existe un exceso de oferta, la demanda baja y los precios bajan. Pero si la oferta disminuye, es decir, un bien o servicio comienza a escasear, el precio de este sube. Técnicamente, se vuelve más valioso, por lo que requieres de más dinero para adquirirlo. Vamos a ponerte un ejemplo. Durante el año 2020 el comercio mundial y las exportaciones se vieron terriblemente afectadas por la pandemia. Esto impidió un desarrollo normal de los intercambios comerciales entre los países, provocando una escasez en la oferta de muchos productos, tanto terminados como en materias primas, encareciendo dichos bienes.

Y este efecto está comenzando a mostrar su impacto ahora a finales de 2021, cuando se está empezando a retomar la vida diaria de millones de personas. ¿El resultado? Una subida general de los precios, es decir, inflación.

De allí que veas que tu dinero ahora no te alcanza para comprar la misma cantidad de productos que hace un año. Y aunque los incrementos se acentúan más en unos productos que en otros, por lo que la inflación no afectará a todos en la misma medida, el efecto global en las finanzas será la depreciación del dinero.

¿Qué es el IPC?

El Índice de Precios al Consumidor es el indicador económico que refleja la subida o bajada en los precios de los productos básicos de un país. Consiste en agrupar todos los productos y servicios que son considerados necesarios, como alimentos, transporte, electrodomésticos, ropa, etcétera, y evaluar cuánto aumentan o bajan de precio. Este promedio se ve reflejado en el resultado del IPC, y da una idea de cómo está el nivel de inflación. Entonces:

- Si el IPC crece, esto indica que los precios de los productos que integran la canasta básica en general han aumentado, encareciendo el costo de vida y devaluando el dinero de los ciudadanos.

- Si el IPC es negativo, o baja con relación al cálculo anterior, quiere decir que los precios han bajado.

Esta medida debe cumplir con dos características para poder ser cierto:

- Debe ser representativo y confiable, por lo que debe ser calculado por un ente imparcial y especializado;

- Debe ser medible y comparable en el tiempo con respecto a otros países.

De allí que en la zona europea se aplique, además, el IPCA (Índice de Precios al Consumidor Armonizado). Se calcula seleccionando los mismos bienes y servicios en cada país miembro para ser completamente objetivos con respecto a la subida o bajada de precios en los países.

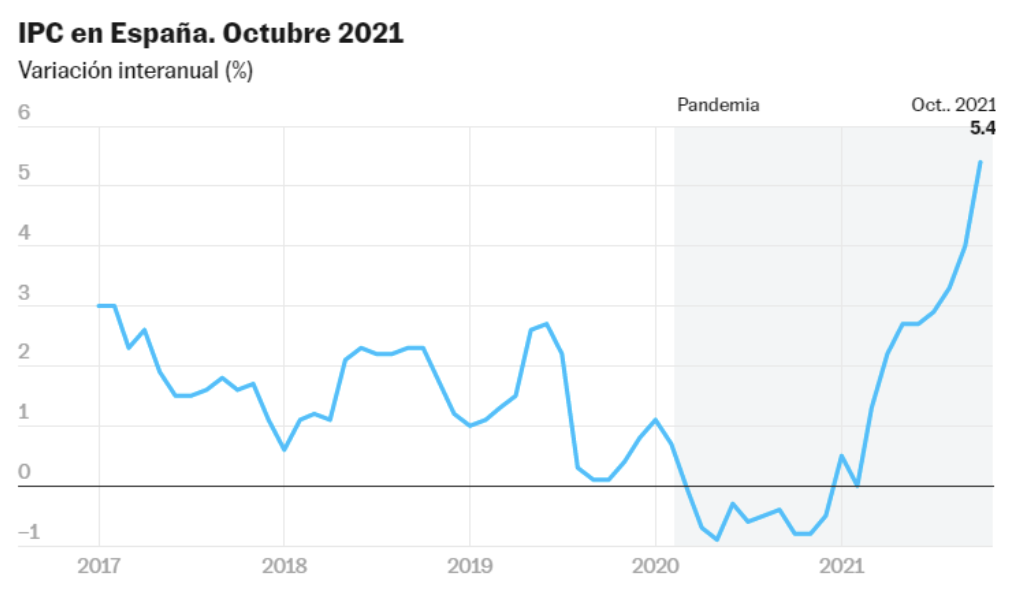

Inflación en España

A comienzos del último cuatrimestre de 2021 se comenzaron a encender las alarmas de los ciudadanos españoles. Para noviembre, el IPC acumulado fue de 5,6%, sumando dos décimas al del mes de octubre. Este aumento se ha concentrado en el sector de alimentos y energía. Ese nivel de inflación es el más alto visto en los últimos 30 años. Por eso has notado que tu dinero ha perdido valor. Piénsalo, desde el 1 de enero la inflación se ha comido un 5,6%, de la capacidad adquisitiva de tu dinero, por lo que puedes adquirir menos bienes y servicios con una cantidad fija de fondos.

Fuente: INE, diario El País.

Ahora, la pregunta que ya muchos están comenzando a plantearse, ¿cómo puedo evitar que la inflación devalúe mis ingresos? Ciertamente, existen varias formas de hacerlo, y a continuación te mostramos algunas de las más utilizadas, y las más rentables.

¿Cómo puedo evitar que mi dinero se devalúe?

Como hemos visto, el dinero que se guarda debajo del colchón o en una cuenta bancaria que no genera intereses pierde su valor en el tiempo, lo cual afecta tu calidad de vida personal y la de tu familia. Si tus ahorros no están produciendo nada, la inflación los irá carcomiendo y cada vez necesitarás más para adquirir productos y contratar servicios. Sin embargo, hay buenas noticias, y es que existen mecanismos que puedes aplicar en tus finanzas personales para evitar que tu dinero se devalúe, o por lo menos mantenerlo capitalizado.

1. Depósitos a plazo y cuentas remuneradas

Tal vez no es la forma que más genere rentabilidad, pero es una de las más usadas por las personas que tienen un perfil conservador o ahorrista. Estos productos financieros son bastante sencillos de contratar y de entender.

- En el caso de las cuentas remuneradas, su objetivo es pagarte intereses por el dinero que ahorres allí. Por lo que sería una cuenta no para tu uso diario, sino como una alcancía digital para ahorrar pero generando algo de ganancia.

- Los depósitos a plazo, por su parte, son productos en los que depositas una cantidad de dinero que no podrás retirar en un plazo determinado. Al finalizar el plazo, obtendrás podrás retirar tu depósito más los intereses ganados.

La desventaja de estas cuentas es que, actualmente, sus niveles de rentabilidad son bastante bajos, por lo que no son muy atractivas en un proceso inflacionario. Sin embargo, en ocasiones los bancos ofrecen tasas especiales que se pueden aprovechar el tiempo que dure dicha tasa, ya que las cuentas remuneradas no tienen permanencia.

2. Invierte en un inmueble

Si tienes una buena cantidad de dinero ahorrada, puedes invertir en la compra de un piso o una vivienda vacacional para alquilarla. Puedes incluso pedir una hipoteca para terminar de obtener el dinero que necesitas, aprovechando que el mercado hipotecario en lugar de subir ha estado bajando sus tipos de interés más y más.

Estás en el momento perfecto para invertir en un inmueble tomando una hipoteca para financiarlo. Podrás remodelar la propiedad para que sea mucho más atractiva y utilizar plataformas digitales para ofrecerla. Esta es una de las formas de generar ingresos pasivos que, si bien requiere de una importante inversión de tiempo y dinero al principio, tiene un excelente potencial a largo plazo.

3. Invierte en la bolsa

Las inversiones en la bolsa se han democratizado muchísimo gracias a los brókeres online, que son plataformas a las que casi cualquier persona puede acceder para invertir en activos financieros. Pero para hacer esto, es necesario que te prepares de antemano y conozcas cómo invertir en bolsa, qué tipos de activos financieros conoces y se adaptan a tu perfil, cómo funciona la especulación en los mercados, etcétera. Lo bueno es que internet nos ha abierto las puertas a un amplio caudal de información sobre este tema.

Como dato interesante, te mencionamos que si tu objetivo es invertir dinero para que se capitalice con el tiempo, sin que tengas que estar viendo gráficas ni cambios de precio, la recomendación es que inviertas en ETFs. Te invitamos a investigar más sobre este tipo de producto, cómo funciona y cómo puede ayudarte a incrementar tu dinero a largo plazo.

4. Invierte en conocimiento

No, no es una frase motivacional, es una realidad. Si dedicas parte de tu dinero a invertir en aprender nuevos conocimiento y habilidades, eventualmente podrás obtener dinero con lo que sepas. Las personas pagan por lo que no saben, y esto debería ser un aliciente para que desarrolles o incrementes tus habilidades con el fin de comercializar tus conocimientos. Además, al aprender a hacer más cosas por ti mismo disminuirá muchísimo tus gastos, ya que no tendrás que pagar por lo que ya aprendiste. Esto no hará que tu dinero no se devalúe, pero sí te permitirá ahorrarlo, para luego invertirlo en algo que genere rentabilidad y sí venza a la inflación.

Estas son solo algunas de las formas mantener en movimiento tus ahorros para que produzcan beneficios, y no simplemente se queden en una cuenta o en tu casa devaluándose. Por supuesto, existen muchas otras formas, pero todas se resumen en una sola palabra: inversión. Si no inviertes tu dinero sabiamente y solo gastas o lo guardas, este perderá su valor con la inflación.

Publicado: 3.1.2022

Categoria:

Educativo

La educación financiera es importante a cualquier edad, incluso en los niños, ya que en estas primeras etapas es que estás formando hábitos y adquiriendo habilidades que usarán en su vida adulta. P...

Durante nuestra vida adulta es muy probable que en algún momento debamos pedir dinero prestado, ya sea para comprar una casa, un auto, pagar gastos médicos, los estudios, etcétera. Ahora bien, no s...

“Sujeto a evaluación crediticia”. ¿Te suena familiar esta frase? Es posible que la hayas visto al buscar información de productos bancarios como préstamos personales, tarjetas de crédito, hipotecas...

Estar en el fichero ASNEF no es una noticia alentadora, ya que reduce drásticamente las oportunidades de financiación del cliente. Puedes estar en ASNEF porque tu situación financiera cambió y no p...

Los impuestos son tributos a los que están obligados los ciudadanos de un país sin necesidad de que exista una contraprestación directa al mismo. Es decir, no es necesario que...

Las estafas por internet son algo muy común en la actualidad, y así como te pueden robar dinero directamente, también te pueden robar información. Los delincuentes cibernéticos utilizan diversos mé...